人生の大きな買い物である一つである「住宅購入」。マイホームを検討する方にとって、資金面の不安や悩みはつきものです。皆さんはどのくらい購入用意しているのでしょうか?COE LOG編集部でおこなったアンケート結果(※)と合わせて、家を買う年収や、住宅ローンのことなど。家を建てる際の頭金やマイホーム資金について、詳しく解説していきます。

中村美帆(なかむら みほ)

出産を機に金融機関を退職後、ママファイナンシャルプランナーとして独立する傍ら、カラダとココロの健康をテーマにヨガ講師・おやつ講師として活動。地産地消にこだわった親子おやつ教室や児童施設でのキッズヨガ教室など子育て支援にも携わる。

また、地元のお茶農家と連携したお茶ブランドTEA BASE「三重県産デカフェ茶」の企画販売を手掛け、地域で地元経済を応援する仕組み作りを目指して、多方面にて三重の魅力を発信中。三重県出身。二児の母。

URL: https://teabase.stores.jp/

Instagram : @mihocoto

頭金とは?目安は?

頭金とは、マイホームの購入費用から、住宅ローンの借り入れ金額との差額、

頭金=住宅購入費用-住宅ローン借入金額

を指します。つまり、借り入れ以外の、自分で準備しなければならない資金です。

かつての住宅ローンは購入資金全額借り入れができず、頭金を充分に準備しなければならない時代もありました。しかし最近では、頭金なしで購入費用全額を住宅ローンで借りることもできるようになっています。

ただ、実際には頭金を支払うことによるメリットもあるため、頭金を用意する世帯が多いです。

具体的には、毎月の住宅ローン負担を減らすだけでなく金利面で有利になる、借り入れ金額が減ることで審査が通りやすくなる、などです。

住宅金融支援機構の調査(※1)によると、2020年度における頭金(手持金)の平均金額は約198万円~758万円。新築なのか中古なのか、戸建てまたはマンションなど購入する住宅のタイプによって頭金の金額もさまざまなようです。

住宅購入資金に占める頭金の割合で見ると7.1%~16.7%。一般的な頭金の目安としては、住宅購入資金のおよそ1割程度が多いようです。

家を買う年収、いくらが目安?

住宅ローンを組む際、借り入れ時の審査があります。その中のひとつが、収入です。

ただその基準となる収入額は、住宅ローンの種類や金融機関によりさまざま。

借入期間や頭金の金額などを調整することで、年収にかかわらず住宅ローンを組めるでしょう。

年収と返済額の基準として、「年間の住宅ローンの返済額が年収の30%以内」、「借り入れ金額は年収の6~8倍程度」、などの基準を設けているところもあります。基準を公表している金融機関もあるので、ホームページなどで確認してみてください。

他の審査基準との総合判断にはなりますが、これらの基準を満たしていれば希望する借入限度額の範囲内で借りることができるでしょう。

年収と借り入れ基準の例(フラット35の場合)

民間金融機関と住宅金融支援機構が連携する全期間固定金利型住宅ローン「フラット35」では、年収に関して以下のような要件が定められています。

【フラット35の年収要件】

| 年収 | 400万円未満 | 400万円以上 |

| 基準 (年収に占める年間合計返済金額 (返済負担率)の割合) | 30%以下 | 35%以下 |

(※2)全期間固定金利型住宅ローン「フラット35」申込要件より

ここで言う「基準」とは、年収に占める年間合計返済金額(返済負担率)の割合のことです。

例えば、年収400万円の場合、年間の最大借り入れ金額は(400万円×35%=140万円/年)です。月々の返済額に換算すると(140万円÷12か月=約117,000円/月)となります。

フラット35のローンシュミレーションによると、借り入れ金利が1.5%だとすると、借り入れ可能な総金額は3,810万円です。

年収にかかわらず、借入期間や頭金の金額などを調整すれば、住宅ローンを組むことはできそうです。

最近では共働き世帯も増えており、夫婦の収入を合算して住宅ローンを組むというケースも増えています。逆に年収が高くても、審査基準を満たさなければ借り入れが難しくなる事もあります。

借入限度額と返済可能額は違う

注意したいのは、金融機関が住宅ローンを条件的に「貸してくれる」金額と、実際に「返済できる」金額には差がある、という点です。

一般的な基準を満たしているからと満額で住宅ローンを組み、ローンの返済で生活費が足りなくなってしまうようでは、借り入れが多すぎます。

住宅ローン以外に返済するものがある、他に子どもの習い事や趣味などにお金をかけたいなど。生活費のかけ方と照らし合わせた上で、月々の返済が可能か検討する必要があります。

住宅ローンは、長期間にわたり返済するもの。借りるには、まず申込要件を満たす必要がありますが、家庭の収入や実生活に見合った住宅ローンを組めるようにしていきましょう。

マイホーム資金、どう準備した?

実際にマイホームを購入した方は、頭金やその他購入に係る費用はどのように準備したのでしょうか。

COE LOG編集部が住宅購入経験者に実施したアンケート調査によると、

- 住宅購入に向けて資金準備があった…78%

- 準備なしで購入した…22%

という結果でした。

準備した資金について詳しく聞いたところ、

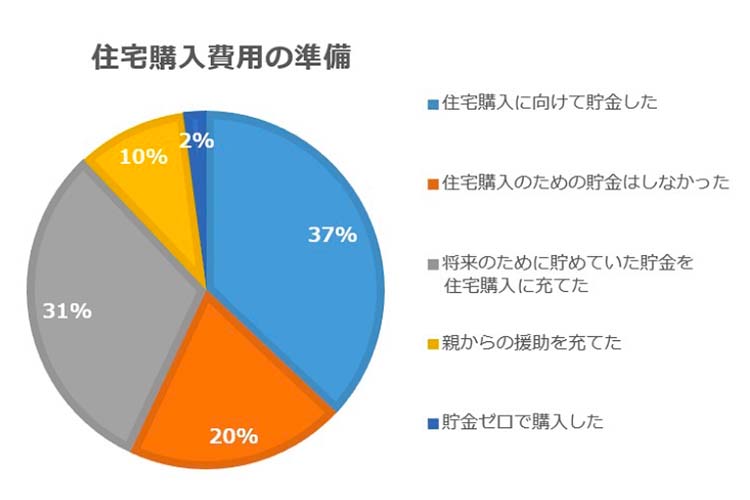

- 住宅を購入する目的で貯金をした…37%

- 将来のために貯めていた貯金を住宅資金に充てた…31%

- 親からの援助資金…10%

となっており、「住宅を購入する目的で貯金をした」という方の割合が最も高い結果でした。

将来の住宅購入に向けて、早かれ遅かれ準備を進めていた方が多いようです。

準備しておきたい額は諸費用

マイホーム資金、とひと言でいっても住宅購入に伴いさまざまな費用がかかります。

主な諸費用はこちらです。

マイホームの諸費用

- 印紙税

- 融資手数料

- 火災・地震保険料

- 登記の登録免許税

- ローン保証料

- 不動産取得税

- 不動産仲介手数料

- 引越し代

- 家具家電購入費

- 引越しに伴う挨拶の粗品代

購入する物件により費用は異なるものの、住宅の購入にはさまざまな諸費用がかかります。

諸費用は、原則として現金で準備しておく必要があります。

最近では、諸費用も含めて住宅ローンを組めるケースや、諸費用ローンとして組むこともできます。

しかし、諸費用向けのローンを利用すれば、当然ながら借り入れ金額が増えてしまいます。借り入れ金額を増やすよりも、諸費用分は手持ちの現金でまかなえると後々の返済負担が増えず安心です。

準備した金額は?

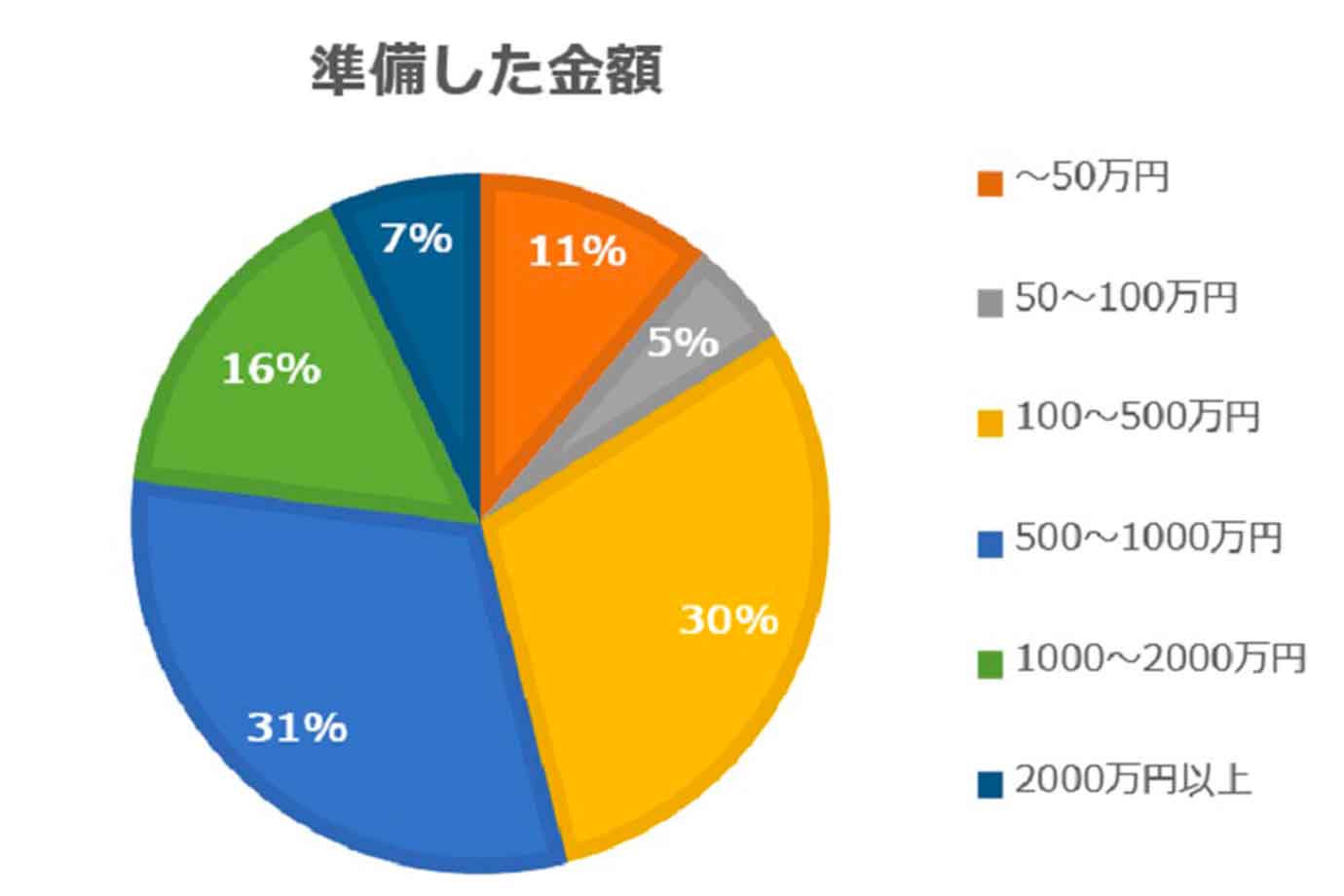

COE LOG編集部のアンケート調査によると、住宅購入にあたり準備した金額は

- 500~1000万円…31%

- 100~500万円…30%

という結果でした。

500~1000万円が最も多いものの、100~500万円と大きな差はありません。

貯金できる期間や金額により、準備した金額は家庭によって異なります。

事前に資金を準備しておくとは言っても、思ったより早くマイホーム購入を決断する場合もあるでしょう。

たまたま見に行ったモデルルームが気に入って購入を決断したなど、マイホームとのご縁が突然やってくるというケースも。住宅購入が決まった段階からでも、少しでも早く頭金や諸費用分の準備を始めることをおすすめします。

低金利の時代とはいえ、住宅ローンには金利がかかります。借りる金額が高額なので、金利だけでもトータルで数百万、多い場合は一千万円以上。頭金の金額が少しでも多ければ金利分の支払い額も当然減らすことができます。

住宅購入が決まった段階で、少しでも住宅購入資金の準備に向けて家庭で取り組んでいけるとよいですね。直近のボーナスは全て貯蓄に回す、貯蓄額を増やすためにまず家計を見直すなど、できることから始めていきましょう。

最後に

購入する物件の種類によって、借り入れ金額も頭金の金額もさまざま。選ぶ物件や住環境も十人十色であるように、準備する頭金もあまり平均額などに左右されず、自分たちができる範囲内で準備をしていきましょう。

これからマイホームの購入を検討している方は、やはり少しでも貯蓄が多い方が安心です。まずは現状の家計の把握や見直しなど、できることからマイホーム資金の準備をはじめていけるとよいですね。

文:中村美帆

あわせて読みたい

- 家を買うタイミングはいつ?何歳で買う?2022年の動向を解説

- 持ち家と賃貸、メリット・デメリットは?どちらがお得?

- 世帯年収1000万円以上でも家計が赤字?貯金なしから貯めるには

- 今すぐ貯金できる!超多忙な働くママ向けカンタン節約術8選

参考

※ COE LOG編集部アンケート 調査概要

・対象:住宅購入経験のある男女

・有効回答数:100件

・調査期間:2022年3月3日~3月8日

・設問:

住宅購入に当たり、費用面の準備はしましたか

住宅購入の費用を準備した方、準備したおよその費用を教えてください

※1 2020年度フラット35利用者調査:住宅金融支援機構(旧住宅金融公庫)

※2【フラット35】のご案内:長期固定金利住宅ローン 【フラット35】