年が明けて、新年度の生活を考え始める人もいると思います。「下の子が小学生になるから、もう少し働けるかも」「上の子が中学生になったら、塾代もかかるし……」と、子どもの成長に合わせて働き方を見直す親御さんも多いのではないでしょうか? でも「扶養を外れると損する」という話も聞くし、どうすればいいか迷いますよね。

実は2025〜2026年に「年収の壁」が大きく変わり、働き方の選択肢が広がっているんです。そこで今回は、ファイナンシャルプランナー(FP)の小澤智恵さんに、“もったいない”を防ぐ働き方について、教えてもらいました。

FPオフィス小澤・代表 小澤智恵(おざわ・ともえ)さん

愛知県豊田市出身。2児の母。建築・不動産業勤務の経験から、マイホーム取得・住宅ローンのサポートをメインにファイナンシャルプランナー、キャリアコンサルタントとして17年にわたり活動。子育て世帯の家計改善や働き方のアドバイスを得意とし、「ママの不安に寄り添うFP」として信頼を集めている。扶養や年収の壁に関する相談実績も多く、制度の複雑さに悩む女性たちの心強い味方。

「年収の壁」の変更点

「年収の壁」とは、収入が一定の金額になると、配偶者の扶養から外れて、税金や社会保険料(年金、健康保険、介護保険)の負担が発生することを指します。働いても手取りが減ってしまうため、「壁」を超えないように働き方をコントロールしている人も多いのではないでしょうか。

特に、年末になると、税金を納める必要が出てくる「103万円を超えないように……」と、勤務時間を減らしていた人も多いはずです。でも最近、ニュースで「年収の壁が178万円になった」という話を聞いて、「もっと働けるかも!」と期待している人もいるのではないでしょうか。

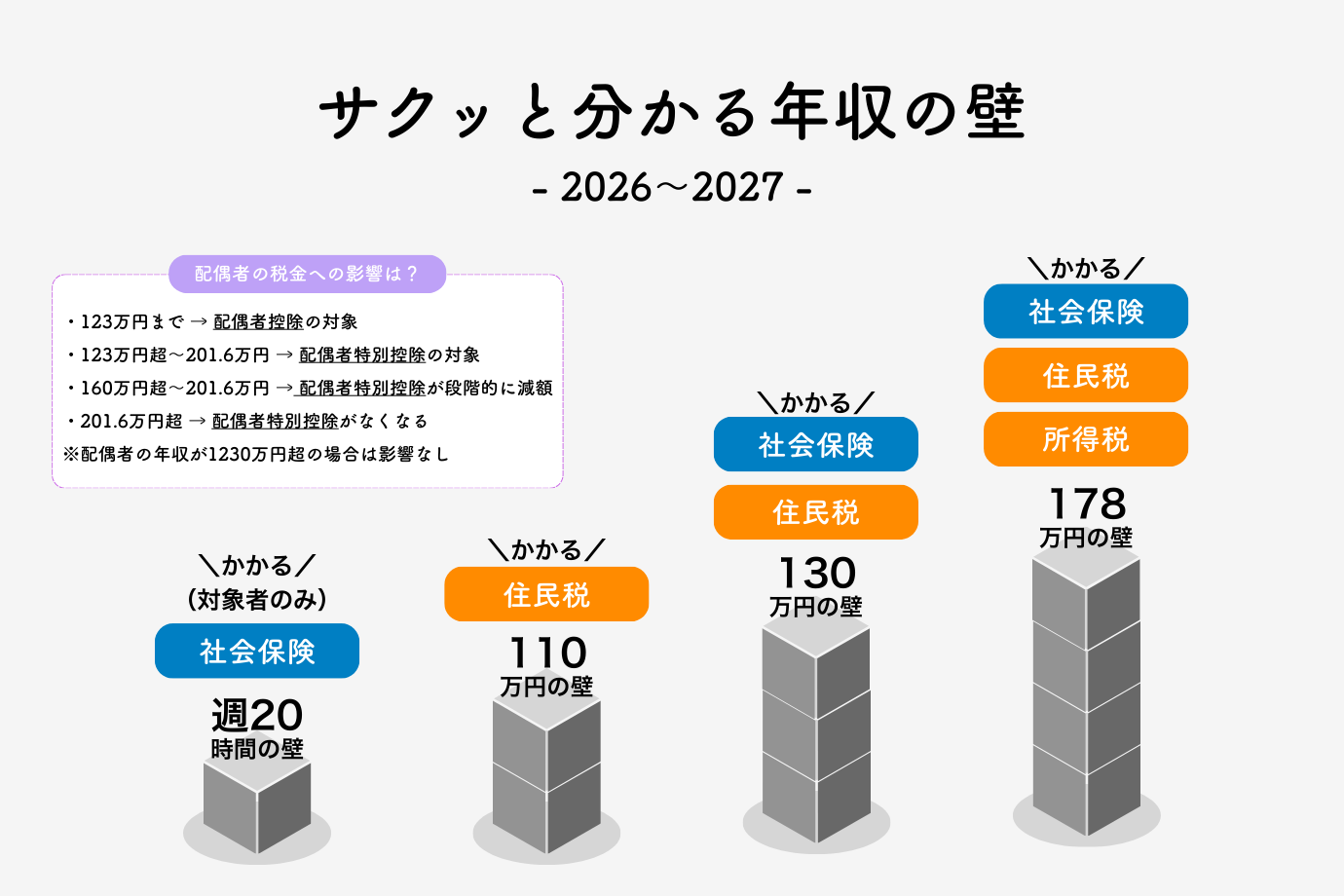

実際のところ、現在の年収の壁はこう整理できます。

・所得税を納める必要がある年収

103万円 → 160万円(〜2025年) → 178万円(2026年〜)

・住民税を納める必要がある年収

100万円 → 110万円(地域によっては103万円〜)に

【社会保険の壁】

・106万円の壁(一定条件で社会保険料を納める必要が出る年収)

→ 週20時間の壁へ(実質106万円)

・130万円の壁(配偶者の扶養を外れる年収、すべての企業が対象)

→変更なし

「やった! 178万円まで働ける」と思った人も、ちょっと待ってください。実は社会保険の壁は基本的に変わっていません。かつて「106万円の壁」と呼ばれていたものは、正確には「週20時間以上働く」という条件が残るため、「週20時間の壁」になっています。週20時間以上働いて月8万8000円(年約106万円)を超えると、社会保険料を自分で払うことに。手取りが一時的にガクッと減ってしまうんです。

ただし、朗報もあります。所得税の壁は2025年の改正で160万円、2026年の改正で178万円と段階的に引き上げられました。さらに、配偶者控除・配偶者特別控除の適用範囲も2025の改正で拡大されています。以前は103万円を超えると配偶者の税負担が増えていましたが、今は160万円まで配偶者(特別)控除が満額適用され、税金は増えません。

「結局難しくて分からない……」と感じるかもしれません。でも大丈夫。次の章では、状況別に3つの働き方を紹介します。「扶養内で働きたい」「もう少し収入を増やしたい」 など、それぞれの希望に合わせて、損をしない働き方を一緒に考えていきましょう。

損をしない3つの働き方

年収の壁の変更点は分かったけれど、「結局、どう働けばいいの?」というのが本音ですよね。ここでは、よくある3つのパターンに分けて、それぞれのメリット・デメリットと、どんな人におすすめかをお伝えします。

【パターン①】扶養内で最大限働く(年収105万円or129万円)

「子どもの送迎があるから、フルタイムは難しい」「習い事の付き添いも大切にしたい」という人におすすめの働き方です。

- 勤務先が51人以上の企業→年収105万円まで

- 勤務先が50人以下の企業→年収129万円まで

このラインなら、社会保険料の負担なし。手取りがそのまま家計の足しになります。月2、3万円でも、年間にすれば大きな金額に。お子さんの習い事代や、家族での外食費用などにあてられますね。

※勤務先の規模や勤務条件によって適用される制度が異なる場合があります。詳しくは勤務先にご確認ください

【パターン②】‟手取りの逆転”を乗り越える(年収152万円以上)

「子どもも中学生になったし、もう少し働きたい」という人は、思い切って152万円以上を目指してみてはいかがでしょうか?

しかし、年収が一定以上になって社会保険料の負担が生じると、手取りが減ってしまいます。その際、年収の低い人の方が、社会保険に加入した人よりも手取りが多くなるという、いわゆる“手取りの逆転”現象が起きます。

そんな逆転現象を解消できる年収が152万円以上です。さらに、厚生年金に加入することで、将来もらえる年金額もアップします。20年間加入すれば、年金が年間約16万円増える計算に。老後の安心も手に入ります。

※税制は今後も改正される可能性があります。ここで紹介した金額は2025年12月19日現在の目安としてご参考ください

【パターン③】税金も気にせずしっかり働く(年収178万円以上)

「キャリアも大切にしたい」「教育費をしっかり貯めたい」という人は、160万円以上がおすすめです。

2026年の改正で所得税の壁が178万円になったため、税金面での負担も軽減。社会保険に加入することで、病気やケガで働けなくなった時の傷病手当金や、出産手当金なども受け取れます。「もしも」の時の安心感が違います。

“もったいない”を防ぐポイント

ここまで読んで「なんとなく分かったけど、結局どう決めればいいの?」と感じている人へ。働き方を考える時に押さえておきたい3つのポイントをお伝えします。

①手取りだけで判断しない

「130万円を超えると手取りが減るから損」と考えがちですが、ちょっと待って。確かに152万円までは手取りが減りますが、それ以上働けば、当然収入は増えていきます。

②家族の優先順位から考える

「年収の壁」に振り回されるのではなく、まず「今、何を大切にしたいか」を家族で話し合ってみましょう。

✅️小学生のお子さんなら、宿題を見る時間も大切

✅️中高生なら、部活の送迎や塾のサポート

✅️受験生がいれば、精神的なサポートも必要

お金も大切ですが、今しかない家族の時間も同じくらい大切。バランスを見つけることが、本当の意味での「損をしない」働き方です。

③5年後、10年後から逆算する

今の状況だけでなく、将来を見据えて考えることも重要です。

「5年後、上の子が大学生になったら教育費はどれくらい?」

「10年後、住宅ローンの返済は?」

「老後の生活費は足りる?」

こうした視点で考えると、今は扶養内でも、数年後には働き方を変える必要があるかもしれません。その際に職場を変えるとしたら、希望の職種に就けそうかも考えておくといいでしょう。逆に、今しっかり働いて貯金しておけば、将来ゆとりを持てるかもしれません。ライフプランから逆算して、柔軟に考えてみてくださいね。

最後に

年収の壁は少し複雑ですが、それに縛られすぎる必要はありません。大切なのは、あなたと家族にとって「ちょうどいい」働き方を見つけること。完璧を求めず、今できることから始めてみてください。状況が変われば、また見直せばいいんです。この機会に、ぜひ働き方について考えてみてもらいたいです。

※記事の内容は2025年12月19日現在の情報にもとづいて記載しています