「教育費って、結局いくらかかるの?」「他の家庭はどうやって貯めているんだろう?」——。子育て中の親なら、1度は気になったことがあるのではないでしょうか。

進路によっては、幼稚園から大学卒業までに1000万円を超えることも珍しくありません。決して少ない金額ではありませんが、今は預貯金や学資保険に加えてNISAなどの制度も充実し、教育資金を準備する方法の選択肢が広がっています。

そこで今回は、きずなネットの読者のみなさんにご協力いただいたアンケートの結果をもとに、ファイナンシャルプランナー(FP)の小澤智恵さんに教育資金の準備について教えてもらいました。

FPオフィス小澤・代表 小澤智恵(おざわ・ともえ)さん

愛知県豊田市出身。2児の母。建築・不動産業勤務の経験から、マイホーム取得・住宅ローンのサポートをメインにファイナンシャルプランナー、キャリアコンサルタントとして17年にわたり活動。子育て世帯の家計改善や働き方のアドバイスを得意とし、「ママの不安に寄り添うFP」として信頼を集めている。扶養や年収の壁に関する相談実績も多く、制度の複雑さに悩む女性たちの心強い味方。

広がる教育資金の選択肢

2027年1月、18歳未満向けの新しい非課税投資制度「こどもNISA」がスタートする予定です。教育資金の準備方法に、また1つ選択肢が加わることになります。新しい制度を検討する前に、まずは今ある教育資金の準備方法を整理しておきましょう。

銀行の預貯金

元本保証(預けたお金が全額戻ってくること)で、いつでも引き出せる安心感が魅力。ただし金利が低く「増やす」には不向きです。

学資保険

毎月定額を積み立て、進学時にまとまった金額を受け取れます。親に万一のことがあれば、それ以降の払い込みが免除される保障もあり、「確実に貯められる」のが特長です。

NISA(投資信託など)

運用益が非課税になる制度。長期で高いリターンが期待できる一方、元本割れ(投資した金額を下回ること)のリスクがあります。

そのほかの方法

貯蓄型の生命保険(低解約返戻金型終身保険など)や財形貯蓄、国債で準備する方法もあります。

どの方法にも一長一短があり、大切なのは家庭の状況に合わせて組み合わせることです。

ここで、先ほど触れた「こどもNISA」の概要も簡単に紹介しておきますね。こどもNISAは税制改正の大綱(2025年12月閣議決定)で示された制度で、まだ口座の開設はできません。大綱によると、0歳〜17歳が対象で年間60万円まで非課税で積み立てられ、12歳以降は条件付きで引き出しも可能になる予定です。詳細は2026年中に確定する見込みですが、選択肢の1つとして知っておくとよいでしょう。

では、実際にみなさんはどのように教育資金を準備しているのでしょうか? 以前、きずなネットで実施したアンケートの結果を見てみましょう。

みんなの教育資金事情

きずなネットの記事を通じて「教育資金」についてアンケートを実施したところ、183件の回答が集まりました。

対象:きずなネットよみものWeb読者

期間:2026年5月25日〜6月5日

手法:アンケートフォームによるWebアンケート

有効回答数:183件

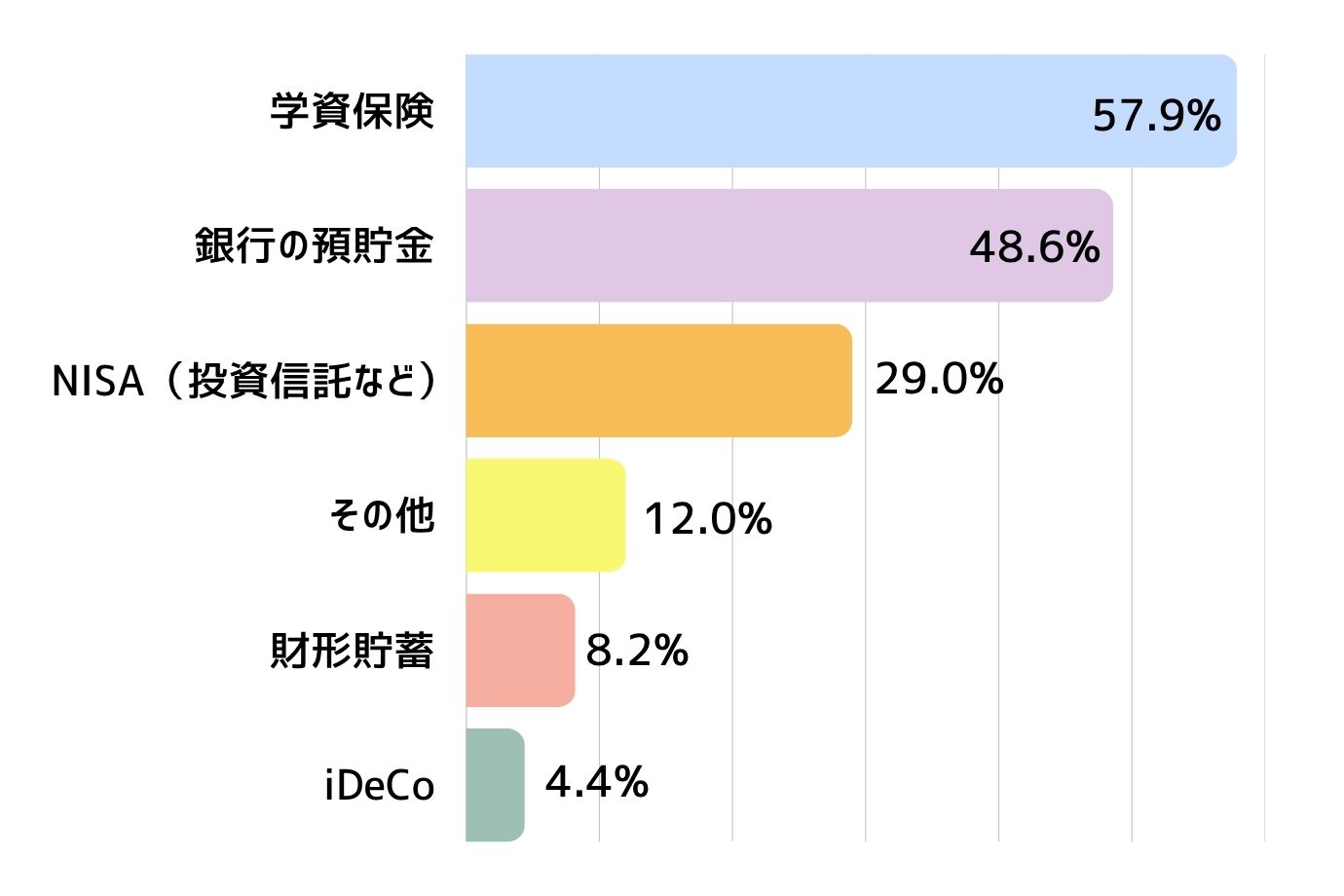

Q1. 教育資金、どうやって貯めていますか?(複数回答)

1位:学資保険(57.9%)

2位:銀行の預貯金(48.6%)

3位:NISA(投資信託など)(29.0%)

最も多かったのは学資保険で、約6割。次いで銀行の預貯金が約5割でした。また、NISAを活用している人も約3割という結果になりました。

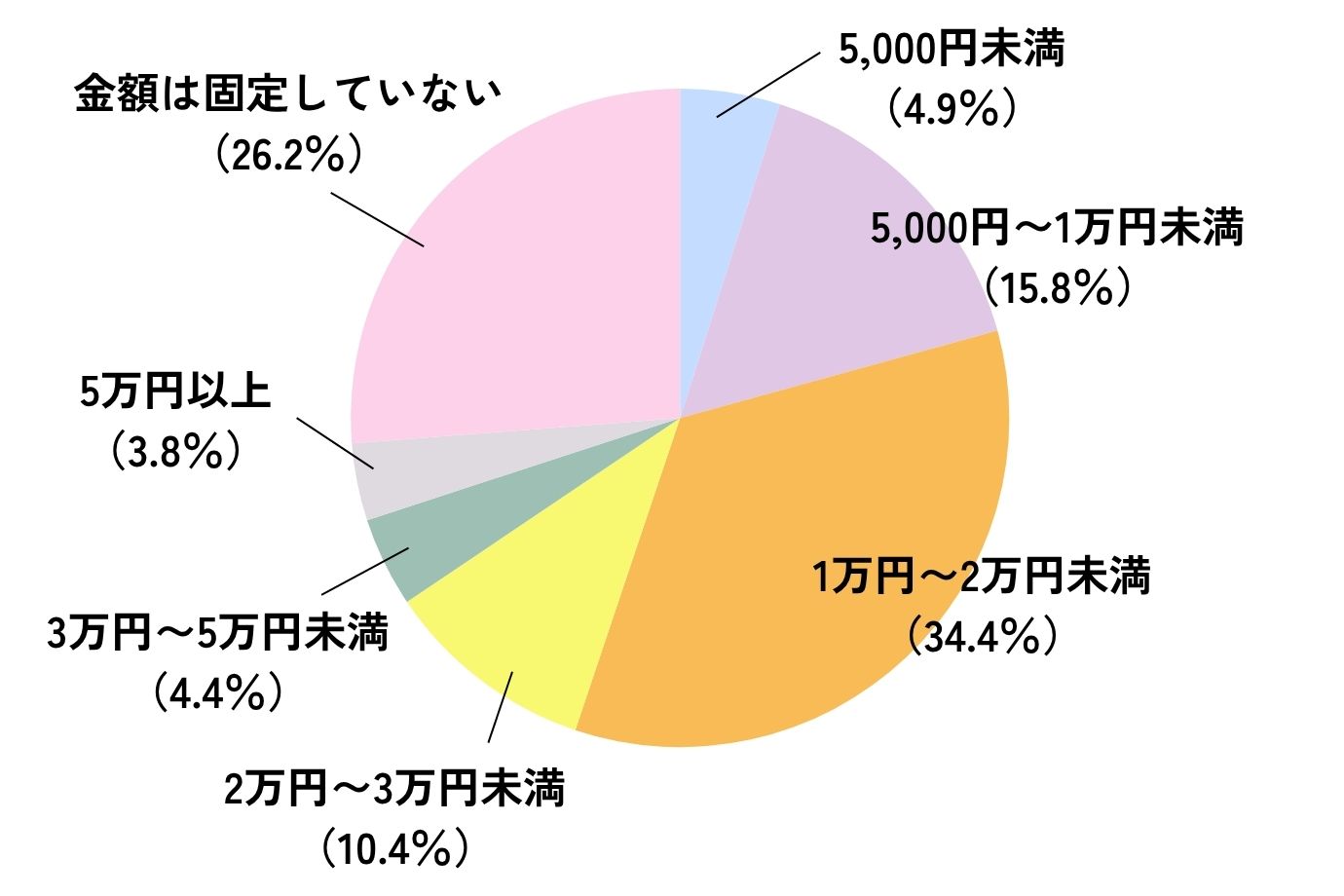

Q2. 子ども1人あたり、月々いくら貯蓄していますか?

1位:1万円〜2万円未満(34.4%)

2位:金額は固定していない(26.2%)

3位:5000円〜1万円未満(15.8%)

月1万円〜2万円が最も多く、約3分の1を占めています。一方で、「金額は固定していない」という人も約4分の1でした。

アンケートから見えること

今回のアンケート結果について、FPの視点から気になった点をお伝えしますね。

まず、1位の学資保険について。「教育費=学資保険」というイメージが強い人は多いと思います。「親や祖父母がそうしていたから」となんとなく加入したという方も少なくないのではないでしょうか。

学資保険のメリットは、親に万一のことがあったときに、保険料を払い込まなくても教育資金を受け取れる「保障」の部分です。でも、学資保険の主な目的はあくまで「教育費を貯めること」ですよね。

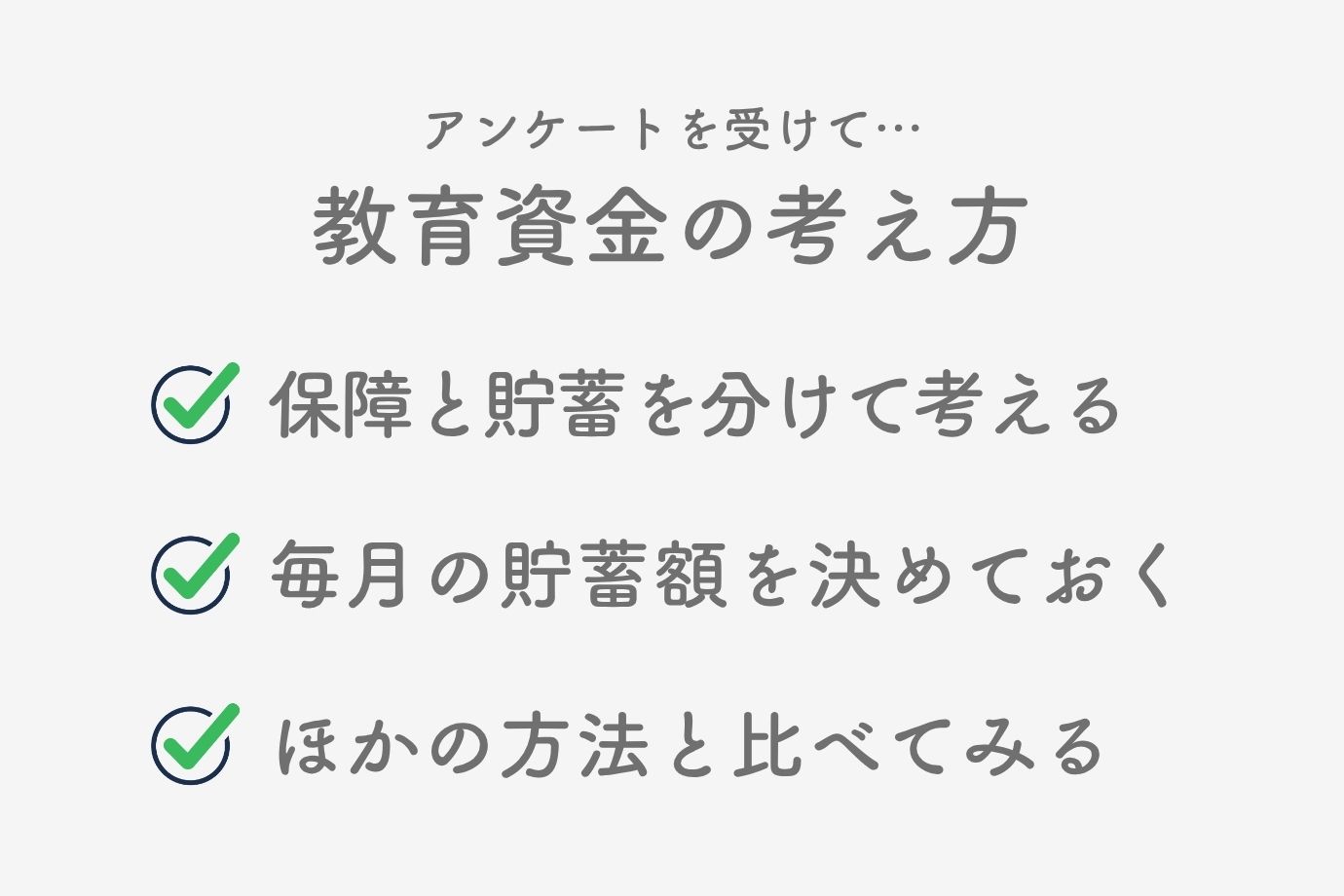

そこで知っておいてほしいのが、「保障」と「貯蓄」を切り分けるという考え方です。

✅ 万一の「保障」→ 別の生命保険で、死亡保障を手厚くする

✅ 教育費の「貯蓄」→ 積立定期預金やNISAなど、ほかの方法と比較して選ぶ

こうすることで、保障も貯蓄も、それぞれ自分に合った商品を幅広い選択肢の中から選べるようになります。

もちろん、「自分で計画的に貯めるのは苦手」という人は、学資保険のように毎月自動的に積み立てられる仕組みが合っていることもあります。ただ、その場合も学資保険だけにこだわらず、積立定期預金やNISAの自動積立などと比較してみてください。

また、月々の貯蓄額を「固定していない」という人が4人に1人いました。金額を決めていないと、つい後回しになりがちです。少額でも大丈夫ですので、まずは「月○円」と決めてみるだけで、計画がぐっと立てやすくなりますよ。

なお、iDeCo(個人型確定拠出年金)で教育費を準備しようとしている人もいるかもしれませんが、iDeCoは老後資金のための制度で、原則60歳まで引き出すことができません。教育費の準備には向いていないので、注意してくださいね。

教育資金、どう組み合わせる?

教育費は、「高校までの費用は毎月の家計から」「大学の費用は事前に貯めておく」というのが基本の考え方です。ここでは、大学進学に向けてまとまったお金をどう準備するか、3つのヒントをお伝えしますね。

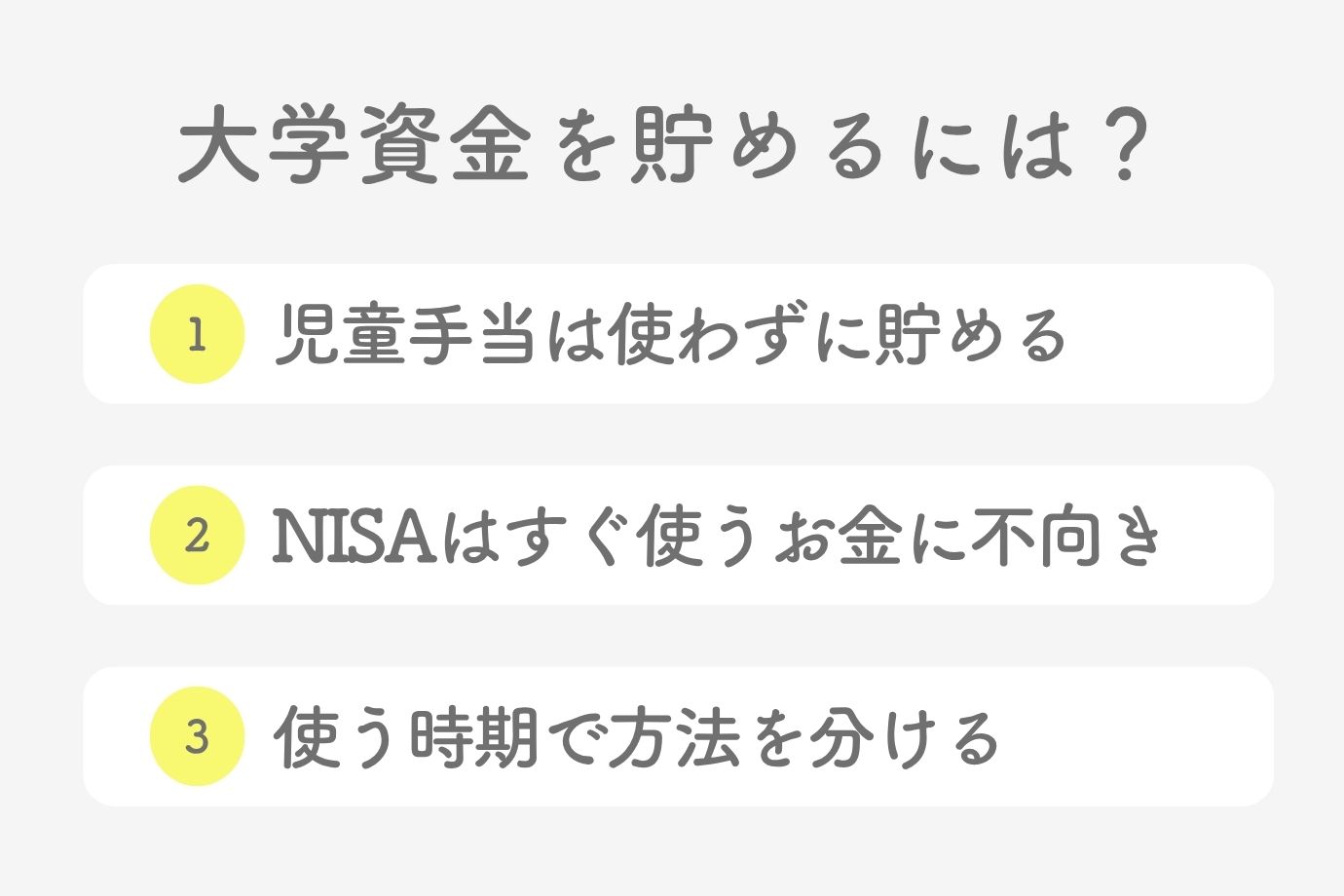

1. 児童手当は「もともとなかったお金」 まるごと貯蓄に回す

1番手軽で確実な方法が、児童手当をまるごと貯蓄に回すことです。「もともとなかったお金」として手をつけずに貯めるだけで、このくらい貯まります。

✅ 第1子・第2子 → 約240万円

✅ 第3子以降 → 約650万円

特別な手続きも知識もいりません。毎月の金額が決まっているので計画も立てやすいですし、支給が終わった後も生活費に影響が出ないのがポイントです。

2. NISAを使うなら10年以上先に必要なお金に

NISAは、運用で利益が出て初めてお得になる制度です。引き出して使いたいと思っても運用期間が短いと、元本割れしている可能性もあります。「10年以上先に必要となるお金かどうか」を1つの目安にしてくださいね。

3. 「いつ使うか」から逆算して、方法を使い分ける

教育資金の組み合わせ方は、「そのお金をいつ使うか」で考えるとシンプルです。

✅ 〜8歳(大学まで10年以上)→ 児童手当を土台にしつつ、NISAでコツコツ積み立てる◎

✅ 9〜11歳(大学まで7〜9年)→ NISAでの新規積立は控えめにし、預貯金や債券へ少しずつシフトする◎

✅ 12歳〜/中・高校生(大学まで6年以内)→ 預貯金や国債などの債券で確実に確保する◎

「どれが1番お得か」ではなく、「いつ必要なお金か」で使い分ける。これが教育資金を上手に組み合わせるコツですよ。

最後に

教育資金の準備に「これが正解」はありません。お子さんの年齢も、進路も、家庭の状況もそれぞれです。完璧な計画でなくても大丈夫。まずは「うちはどうする?」と家族で話してみることから始めてみてくださいね。

取材・文:きずなネットよみものWeb編集部

※記事の内容は2026年6月15日現在の情報にもとづいて記載しています。今後の制度改正により内容が変わる場合がありますので、最新情報をご確認ください