子どもの教育費や生活費、住居費など、子育てには何かとお金が必要ですよね。お金がどんどん出ていくのに、「老後のことまで考える余裕がない」という人も多いのではないでしょうか。しかし、子育て中の今から老後に向けた備えをしておくことは大切です。

そこで今回は、資産形成や運用に詳しい「きわみアセットマネジメント」の中野元さんに、個人で加入できる年金の制度「iDeCo(イデコ、個人型確定拠出年金)」について教えてもらいました。

きわみLibrary代表取締役、きわみアセットマネジメント取締役

中野元(なかの・げん)さん

2008年、大手証券会社入社後、リテール営業を担当。海外研修や新規事業の立ち上げを経て、2019年、きわみアセットマネジメントを設立し、東京・名古屋を拠点に活動。2023年、きわみLibraryを立ち上げ、代表を務める。CFP®や宅地建物取引士などの資格・免許も所有。

iDeCoってどんな制度?

iDeCoは正式名称「個人型確定拠出年金」と言って、個人で加入できる年金制度です。少子高齢化が進む中、国民年金や厚生年金といった公的年金だけで老後の暮らしを送れるのか不安ですよね。そこで、公的年金にプラスし、老後の備えにしてもらおうと国が用意した仕組みがiDeCoで、節税効果が大きいのも特長です。

iDeCoは基本的に20歳から65歳未満の人であれば誰でも加入できます。自分で決めた金額を毎月コツコツと積み立て、そのお金を投資信託や定期預金、保険など、さまざまな金融商品で運用していきます。

iDeCoで積み立てたお金は将来、60歳から75歳になるまでの間に受け取ることが出来ます。ただし年金ですから、原則60歳になるまでは引き出せません。貯金やNISA(少額投資非課税制度)などと違い、子どもの進学やマイホームの購入など、必要な時に引き出すことが出来ないため、それらのお金は別に準備しておきましょう。

iDeCoはどうやって始めるの?

まずiDeCoを取り扱っている金融機関(銀行・証券会社など)で加入手続きをします。基本的に20歳から65歳未満であれば誰でも加入できますが、国民年金保険料を支払っていない人や農業者年金加入者など、一部例外があるので、まずは公式サイトなどで加入資格をチェックしてみてください。

3つのステップで資産を形成

iDeCoには「積み立てる」「運用する」「受け取る」という3つのステップがあります。そして、いずれのステップにおいても、税制優遇があり、節税できるのが最大のメリットです。

積み立てる

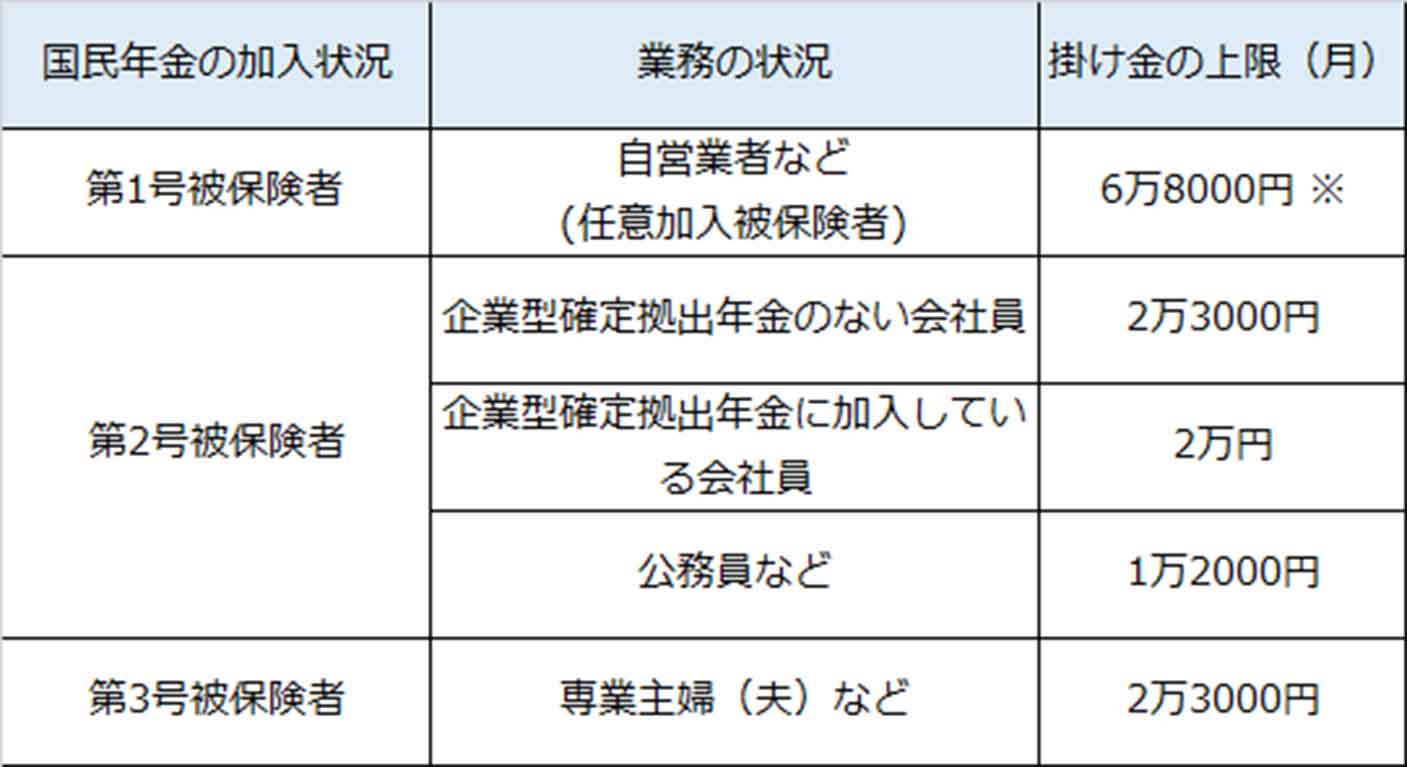

iDeCoで毎月支払う掛け金は、5000円から1000円単位で設定できます。ただし、国民年金の加入状況や業務の状況などによって、次のように上限額が決められています。

※国民年金基金または国民年金付加保険料との合算

※国民年金基金または国民年金付加保険料との合算

※より詳細な情報は公式サイトなどで確認してください

掛け金は年1回まで変更できます。自身のライフスタイルをふまえ、余裕を持った金額を設定しましょう。

さらに、積み立てた掛け金に応じて、所得税と住民税が軽減されます。例えば、年収600万円の人(所得税率10%、住民税率10%)の人が毎月1万円ずつ積み立てた場合、年間2万4000円分の税金が軽減される見込みです(※)。将来の備えとしてお金を積み立てながら、払うはずだった税金がお得になるというのは大きなメリットですよね。

※金額はあくまでシミュレーションであり、実際とは異なる場合があります

運用する

iDeCoで積み立てたお金は、投資信託や定期預金、保険などの金融商品で運用していきます。商品は1つでも、複数の商品を組み合わせてもよく、途中で変更することも可能です。金融機関ごとに取り扱っている商品や手数料などが異なるので、比較して選んでみてください。

投資と聞くと、「何だか損しそうで怖い」という不安を持つ人もいると思います。商品は、「元本確保型」(定期預金・保険など)と「元本変動型」(投資信託など)の2つのタイプから選択可能なので、元本確保型の商品を選べば、元本割れ(手元に戻ってくるお金が投資した金額より減ってしまうこと)のリスクはありません。ただ、その分、元本変動型と比べて利益は期待できなくなります。

投資は何もリスクばかりではありません。iDeCoの特長である長期で積み立てができる点を活かし、元本変動型の商品で運用することで、リスクを抑えながら利益を増やしていくことが期待できます。

さらに通常、運用してもうかった利益には約20%の税金がかかります。例えば10万円もうけたとしても、2万円が税金として引かれ、手元には8万円しか残りません。しかし、iDeCoの場合、いくら利益が出ても税金がかからず、10万円がそのまま残ります。

受け取る

iDeCoで運用したお金は、老齢給付金(60歳以降に受け取る資産)として、60歳から75歳になるまでの間に、自分が希望するタイミングで受け取ることが出来ます。

受け取り方法には、次の3つがあります。

- 一時金として一括で受け取る

- 年金として分割で受け取る

- 一時金と年金を組み合わせて受け取る

いずれも税制優遇があり、一定額まで税金がかからずに受け取れます。例えば、30年間積み立て、一時金として受け取る場合は1500万円まで非課税で受け取ることが出来ます。

ちなみに、受け取りには10年以上の加入期間などの条件があり、これを満たさない場合は加入期間などに応じて受給開始年齢が65歳まで繰り下げられます。

最後に

iDeCoは「将来のために、自分で作る年金」です。加入者数は年々増加していて、2023年11月末時点で約314万人が加入。老後の備えとして一般的になりつつあります。

60歳まで引き出せなかったり、運用商品なのでリスクが伴ったり、いくつかの注意点はありますが、節税効果が大きく、とてもいい制度だと言えます。

子育てにはお金がかかります。私のもとへ相談に来る方の中にも、「子育て終わって気づいたら、ほとんど資産が残っていなかった」という方が多くいます。そうならないよう、今のうちからiDeCoを活用して、賢く、効率的に老後の備えをしてみるのはいかがでしょうか。

文・聞き手:きずなネットよみものWeb編集部