最近、話題になっている「年収の壁」。そもそも、年収の壁とは何でしょうか? そして、自分と配偶者の状況、将来のことを考えると、どのように仕事をするのがいいのでしょうか? 働き方を考えるヒントを、ファイナンシャルプランナー(FP)の近藤賢一さんに教えてもらいました。

FP事務所RAC代表 近藤賢一(こんどう・けんいち)さん

南山大学経済学部卒業後、求人広告営業や人材斡旋(あっせん)事業のコンサルタントなどを経て、FPとして独立。年間100世帯以上の家計相談や資産形成に関するアドバイスを行っている。ファイナンシャルプランニング技能士や住宅FPエキスパートなどの資格を所有。YouTubeチャンネル 「教えて!こんけん先生」で子どものお金の教育について配信中。

本当に意識すべきはいくらの壁?

年収の壁とは?

年収の壁とは、収入が一定の金額になると、配偶者の扶養から外れて、税金や社会保険料の負担が発生することを指します。働いても手取りが減ってしまうため、「壁」を超えないように働き方をコントロールしている人も多いのではないでしょうか。

年収の壁は、いくつかの種類があるので整理してお伝えします。

税金の壁と社会保険の壁

私たちは誰もが納税や社会保険の納付義務を負っていますが、収入が一定額以下の場合には、税金や保険料が免除・控除される仕組みになっています。「稼ぎが少ない人からは、取らないよ」というルールだと思ってください。その対象となるのが、大まかにいうと所得税と社会保険料(年金、健康保険、介護保険)の2つです。

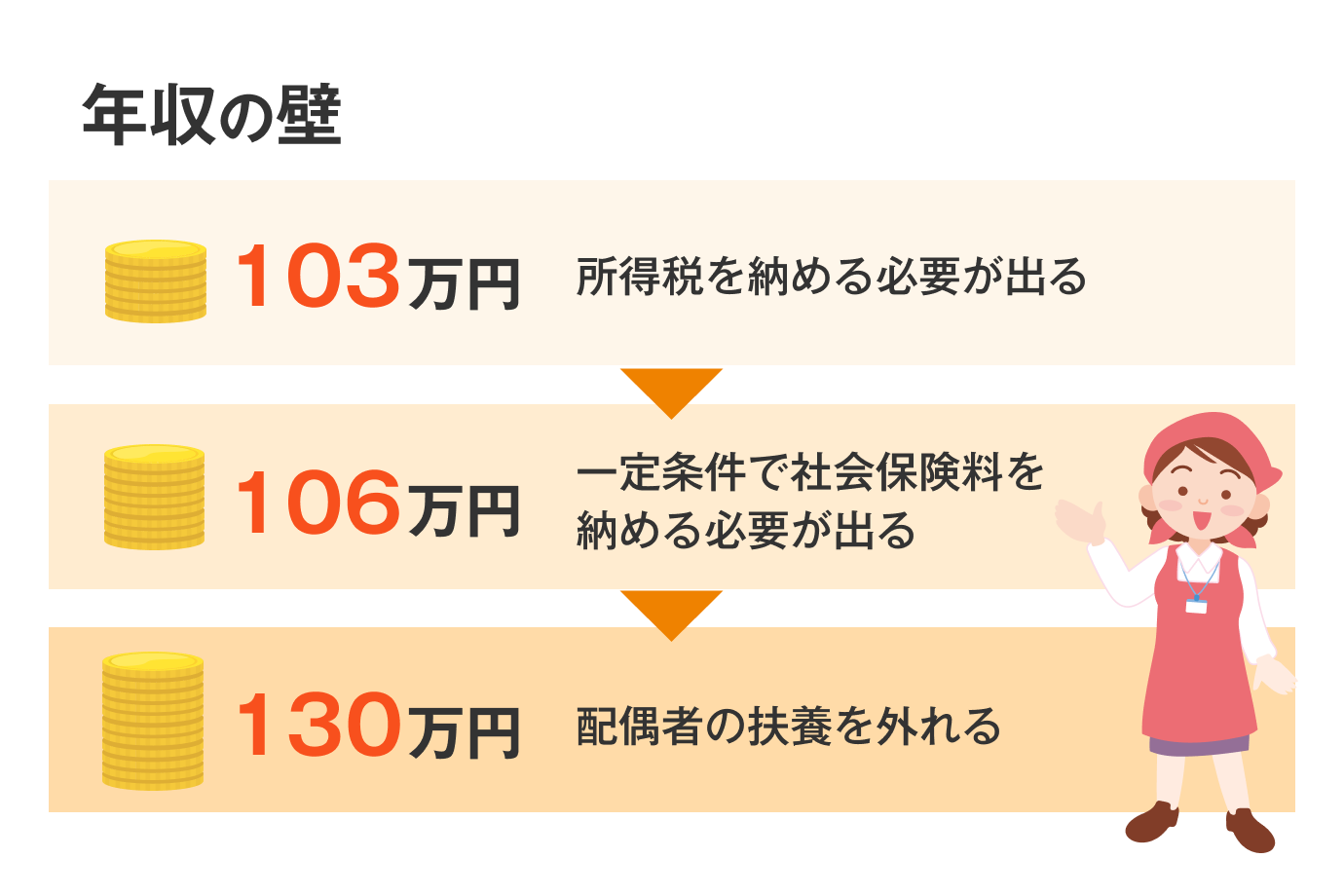

税金に関しては、103万円を超えると所得税を納める必要が出てきます。例えば105万円の収入であれば、1000円の所得税が発生します。しかし、それほど大きな額にはならないので、過剰に意識する必要はないでしょう。

一方で社会保険料は収入に比例しており、さらに年間で納める必要があるため、目先の収入が大きく減少することも。働き損にならないように仕事をしたいのなら、税金の壁より、社会保険の壁を意識した方がいいと思います。

106万円と130万円を意識しよう

では、収入がいくらを超えたら、社会保険料を払うことになるのでしょうか。

収入が106万円以上で、次の条件に当てはまる場合、社会保険に加入する必要が出てきます。

・週の所定労働時間が20時間以上

・月額賃金が8万8000円以上

・2カ月を超える雇用の見込みがある

・従業員数51人以上の企業

・学生ではない

ここで確認すべきは、勤め先の従業員数です。従業員全体の規模が分からない場合には、勤め先に確認した方がいいでしょう。従業員が51人以下の小さな勤め先であっても、収入が130万円を超えると社会保険に加入し、扶養を外れます。手取りの収入を減らしたくない場合には、勤め先の規模に応じて、106万もしくは130万円の壁を意識してみてください。

いくらなら働き損にならない?

150万円を目指してみよう

では、いくらまで稼げば、税金や社会保険料を納めても働き損にならないのでしょうか。配偶者控除の状況などによっても違いますが、おおむね150万円を超えると「手取りが増えた」と感じられるでしょう。

扶養のメリット・デメリット

扶養を外れるデメリット

ここまで見てきたように、「壁」を越えて扶養を外れると、税・社会保険料負担が増えるというデメリットがあります。

また、配偶者が大企業に勤めている場合には、扶養に入ることで、健康保険組合が付加給付などを行っていて、高額な医療費を削減できるなど、手厚い援助があるケースも。こうした特権を失うのも、デメリットと言えるかもしれません。

さらに、税や社会保険とは関係なく、配偶者の企業における福利厚生が扶養家族を対象とする場合もあり、対象外になることで損をしてしまうこともあるでしょう。

扶養を外れるメリット

一方、扶養を外れて働くことで、収入を大きく伸ばすチャンスがあります。さらに、社会保険に加入することで、勤務先に半額負担してもらう形で出産や傷病手当を受け取れたり、将来の年金が上乗せされたりするメリットがあります。将来に渡って主婦・主夫個人が、現状より手厚い保障を得ることが出来ます。

「面倒だから扶養に入っておく」とか「よく分からないから、103万円を超えないように働く時間を調整する」のではなく、まずは目安として、150万円を超える年収を目指して、働いてみてはいかがでしょうか。

最後に

103万円という金額が設定されたのは1995年。約30年前から、その金額は変わっていません。長くデフレ下にあったことを考慮しても、この30年で消費税や物価は上昇しており、2024年の衆議院選挙では、ついに見直しの声が上がるようになりました。

一方で、社会保険の壁を引き下げる政策も提起されています。今後「年収の壁」がどうなるのかは未定ですが、全ての人が収入を増やしながら、自ら保険にも加入すべきという方向性は強まっていくでしょう。これからどうやって働くのか、今一度見直してみてもいい時期かもしれませんね。

※情報は掲載日時点。詳細は厚生労働省や自治体のホームページなどでご確認ください

文・聞き手:きずなネットよみものWeb編集部