前回の記事では、ふるさと納税の基本と寄付先選びのコツをお伝えしました。「さっそく始めてみよう!」と思った人もいるかもしれませんが、ちょっと待ってください。

子育て世帯には、住宅購入や出産、子どもの受験・進学など大きなライフイベントがつきもの。そのタイミングによっては、ふるさと納税で思わぬ”損”をしてしまうことも。今回は、ファイナンシャルプランナー(FP)の小澤智恵さんに、子育て世帯が気を付けたいポイントを教えてもらいました。

FPオフィス小澤・代表 小澤智恵(おざわ・ともえ)さん

愛知県豊田市出身。2児の母。建築・不動産業勤務の経験から、マイホーム取得・住宅ローンのサポートをメインにファイナンシャルプランナー、キャリアコンサルタントとして17年にわたり活動。子育て世帯の家計改善や働き方のアドバイスを得意とし、「ママの不安に寄り添うFP」として信頼を集めている。扶養や年収の壁に関する相談実績も多く、制度の複雑さに悩む女性たちの心強い味方。

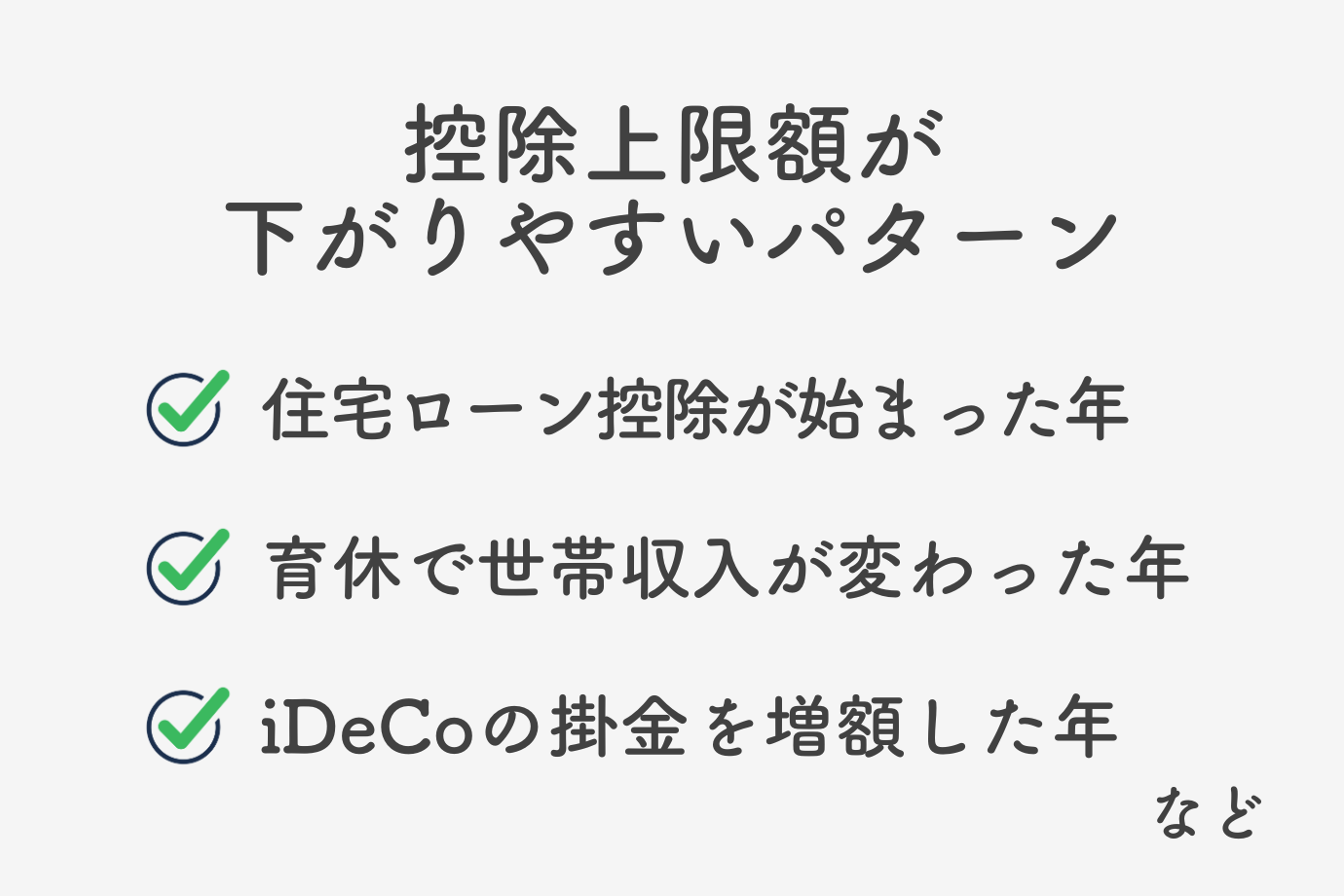

控除上限額は毎年変わる

これまでふるさと納税をしていた人は、「昨年と同じ金額を寄付すれば大丈夫」と思っていませんか? 実は、控除上限額は毎年変わる可能性があります。

ふるさと納税で自己負担が2000円で済む寄付額には上限があり、年収や家族構成によって決まります。ここで注意してほしいのが、子育て世帯はライフイベントによって、この上限額が前年より下がることがあるという点です。

よくあるのが、次のようなケースです。

<上限額が下がりやすいパターン>

✅ 住宅を購入し、住宅ローン控除が始まった年

✅ 出産・つわり・病気などで配偶者が扶養に入り、納税額が減った年

✅ 育休に入って世帯の収入が変わった年

✅ 子どもが高校生になり、扶養控除が増えた年

✅ iDeCoの掛金を増額した年

毎年同じ金額で寄付していると、控除の上限を超えた分が自己負担になってしまいます。「今年はライフイベントがあったな」と思ったら、必ずポータルサイトなどのシミュレーションで上限額を確認し直してくださいね。

ワンストップ特例の落とし穴

ふるさと納税で税金の控除を受けるためには、確定申告(1年間の所得に対する税金を自分で計算し、税務署に報告する手続き)か「ワンストップ特例制度」の申請が必要です。より手続きが簡単なのはワンストップ特例制度ですが、子育て世帯には思わぬ落とし穴があります。

ワンストップ特例制度とは、ふるさと納税以外の確定申告が不要、かつ寄付先が5自治体以内なら確定申告なしで控除を受けられる便利な制度です。でも、ワンストップ特例を申請しておきながら確定申告をすると、すでに提出した特例の申請がすべて無効になってしまいます。

子育て世帯でよくあるのが、こんなパターンです。

②その年に出産し、医療費が10万円を超えた

③医療費控除を受けるために確定申告をした

④ワンストップ特例が無効に!

この場合、確定申告をする際にふるさと納税の寄付金控除もあわせて記入しないと、ふるさと納税分の控除がまるごと受けられなくなってしまいます。「ワンストップ特例を申請したから大丈夫」と安心していると、損をしてしまうんです。

住宅ローン控除の初年度も確定申告が必要なので、同じ注意が必要ですよ。

もう1つ大切なのが、翌年6月ごろに届く住民税決定通知書の確認です。「税額控除額」の欄に、ふるさと納税の控除がきちんと反映されているかチェックしてみてください。もし数字が入っていなければ、手続き漏れの可能性があります。届いたらすぐに確認する習慣をつけておくと安心です。

「もう1つの節税」も確認を

ふるさと納税を考える際、iDeCo(個人型確定拠出年金)に加入し、節税制度を活用している人は注意が必要です。

iDeCoは掛金の全額が所得控除になるため、節税効果が高い制度です。ただし、iDeCoを利用すると課税所得が下がるため、その分ふるさと納税の控除上限額も下がります。

つまり、iDeCoとふるさと納税を両方やりたい場合は、iDeCoの掛金を差し引いた上でふるさと納税の上限額をシミュレーションする必要があるんです。

「どちらが得か」ではなく、家計全体で見て「今はどの制度を優先すべきか」を考えることが大切です。教育費の積み立て、住宅ローンの返済、老後資金——。家庭の状況によって最適な組み合わせは異なります。迷ったときは、ぜひFPなどの専門家に相談してみてくださいね。

最後に

ふるさと納税は便利な制度ですが、子育て世帯はライフイベントの影響で「昨年と同じ」が通用しないことがあります。

大切なのは、毎年の家計の状況に合わせて確認すること。完璧にやろうとしなくても大丈夫です。まずは「今年はライフイベントがあったかな?」と振り返ることから始めてみてください。

教育資金について、あなたの声を聞かせてください!

子育て世帯にとって気になるのが、将来の教育資金。皆さんはどのように準備していますか? 簡単なアンケート(全3問)にぜひご協力ください。結果は後日、きずなネットの記事でご紹介します。

【 回答期限 6月5日(金)23:59 まで 】

【 回答期限 6月5日(金)23:59 まで 】

※記事の内容は2026年4月15日現在の情報にもとづいて記載しています。今後の制度改正により内容が変わる場合がありますので、最新情報をご確認ください